Ģr(sh©¬)ķg:2008-11-24 13:09ĪĪĪĪĪĪüĒ(l©ói)į┤Ż║ųąć°(gu©«)ūC╚»ł¾(b©żo)-ųąūCŠW(w©Żng)

ĪĪĪĪ─”Ė∙╩┐Ąż└¹╚šŪ░░l(f©Ī)▒Ē蹊┐ł¾(b©żo)ĖµŻ¼╩ūėĶā╚(n©©i)Ąž▓═’ŗśI(y©©)╬³ę²┐┤Ę©Ż¼įōąą▒Ē╩ŠŻ¼ļSų°╩š╚ļų▓Į╔Ž╔²Īó╔·╗Ņ▓ĮĘź╝ė┐ņĪó╚╦┐┌Ęų▓╝▐D(zhu©Żn)Ž“ąĪ╝ę═źŻ¼×ķ▓═’ŗśI(y©©)╠ß╣®ķL(zh©Żng)▀h(yu©Żn)░l(f©Ī)š╣┴╝ÖC(j©®)Ż¼šJ(r©©n)×ķ2009─Ļīó├µī”(du©¼)Įø(j©®ng)Ø·(j©¼)Ę┼ŠÅ╝░ĘŪŽ¹┘M(f©©i)▒žąĶŲĘķ_ų¦┐╔─▄Ž┬ĮĄĄ─ē║┴”Ż¼Ą½╠žįSĮø(j©®ng)ĀI(y©¬ng)ŠW(w©Żng)Įj(lu©░)╝░ār(ji©ż)ųĄ╬³ę²Ą─«a(ch©Żn)ŲĘ╚į┐╔╬³ę²Ž¹┘M(f©©i)š▀ĪŻ

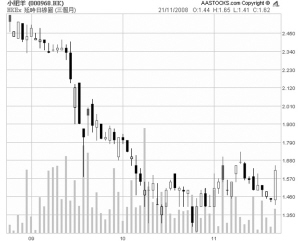

įōąą╩ūėĶąĪĘ╩č“(00968.HK)Ī░į÷│ųĪ▒įu(p©¬ng)╝ē(j©¬)Ż¼─┐ś╦(bi©Īo)ār(ji©ż)×ķ1.90Ė█į¬Ż¼└Ēė╔╩Ū╣½╦ŠŠ▀ėąķL(zh©Żng)Ų┌Ą─╠žįSĮø(j©®ng)ĀI(y©¬ng)ār(ji©ż)ųĄĪóį┌╗ÕüąąśI(y©©)╠Äį┌²łŅ^Ąž╬╗Ż¼ę“╬’ėą╦∙ųĄČ°┴Ņė»└¹Š▀Ę└╩žąįŻ¼į┌Įø(j©®ng)Ø·(j©¼)Ž┬╗¼ų«ļH▌^═¼śI(y©©)ėą▌^║├Ąž╬╗ĪŻ┤╦═ŌŻ¼┤¾─”╩ūėĶ╬ČŪ¦(ųąć°(gu©«))(00538.HK)Ī░ųąąįĪ▒įu(p©¬ng)╝ē(j©¬)Ż¼─┐ś╦(bi©Īo)ār(ji©ż)×ķ3.20Ė█į¬Ż¼šJ(r©©n)×ķČ╠Ų┌’L(f©źng)ļU(xi©Żn)ĄųŽ¹┴╦ŲõÅŖ(qi©óng)┤¾ŲĘ┼Ų╝░Įø(j©®ng)ĀI(y©¬ng)Ą─└¹║├Ū░Š░Ż╗┐═æ¶ė┌Įø(j©®ng)Ø·(j©¼)Ą═├įĢr(sh©¬)▓╗įĖ╗©┘M(f©©i)╠½ČÓęį╝░ŽŃĖ█Ž¹┘M(f©©i)╩ąĄ└£p┬²┐╔─▄═ŽĄ═ŲõČ╠Ų┌į÷ķL(zh©Żng)ĪŻ